残価設定ローン(残クレ)は損?メリット・デメリットと向いている人を解説

「残価設定ローン(残クレ)」とは、車の将来価値をあらかじめ設定し、その残価を最終回に据え置くことで月々の負担を抑えられるローンやクレジット方式のことです。

一般的なマイカーローンとは仕組みが異なり、支払い後の選択肢や利用時の制約など、独自のメリットとデメリットがあります。

とくに残クレは、最新モデルに短いサイクルで乗りたい人に向く一方、走行距離制限や満了時の清算などの注意点も押さえておく必要があります。

今回の記事では、残価設定ローンの特徴を初心者にも分かりやすく解説し、あなたに合うかどうか判断できるよう丁寧にまとめていきます。

・残価設定ローン(残クレ)の仕組み

・残価設定ローン(残クレ)のメリットとデメリット

・残価設定ローン(残クレ)を組むのが向ている人、向いていない人

目次

残価設定ローン(残クレ)の仕組みとは?月々の支払いが安くなる理由

こちらでは、残価設定ローンの仕組みについて、月々の支払いが終わった後はどうなるのかを含めて解説していきます。

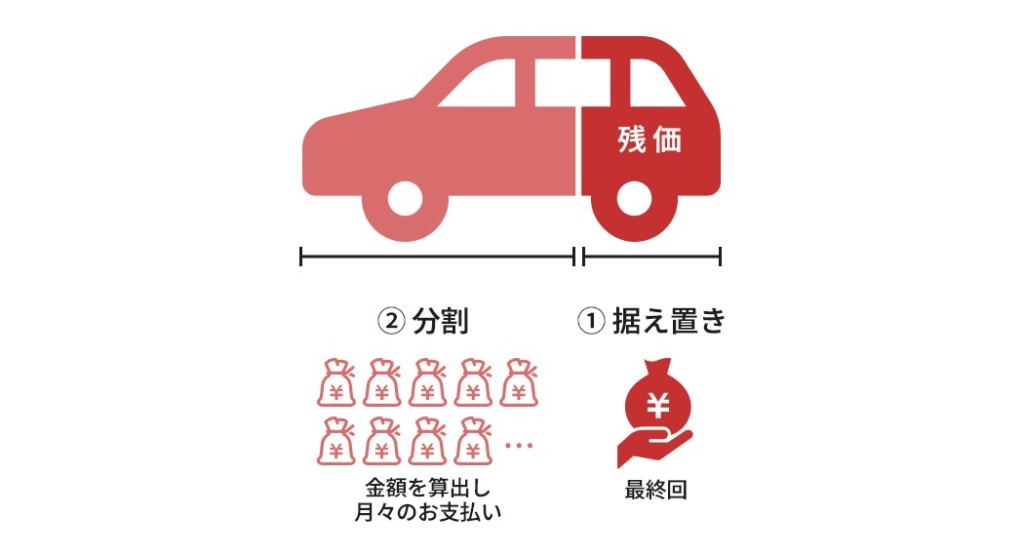

車両価格の一部を「据え置き」に!月々の負担を抑える画期的な方法

残価設定ローンは、車の価格から数年後の残価保証額を差し引いた金額だけを分割で支払う仕組みです。

あらかじめ設定した残価を最終回に据え置くため、支払う元金が少なくなり、月々の負担を抑えやすい点が特徴といえます。

契約期間中は残価を前提にした支払いが続き、満了時には「乗り換え」「返却」「残価を支払って乗り続ける」などの選択が可能です。

車両本体価格の一部を後回しにする形なので、最新モデルに短いサイクルで乗りたい人にも向いたローン方式といえます。

契約満了後はどうなる?「乗り換え・返却・買い取り」3つの選択肢

・車を返却する

・そのまま車を所有する

・残価次第では新しい車の購入費用に充てる

残価設定ローンの支払いが終わると、契約時に決めた残価を基準に次の選択を行います。

まず多いのは、車を返却して新しい車に乗り換える方法で、残価を支払う必要がなくスムーズに更新できます。

また残価を一括または再ローンで支払えば、そのまま車を所有し続けることも可能です。

さらに市場価値が残価を上回る場合は、差額を下取りに充てて次の購入費用に回せる場合もあります。

契約満了時の選択肢が複数あるため、自分のライフスタイルに合わせた柔軟な判断がしやすい仕組みです。

どっちがお得?残価設定ローンと一般的なマイカーローンの違いを徹底比較

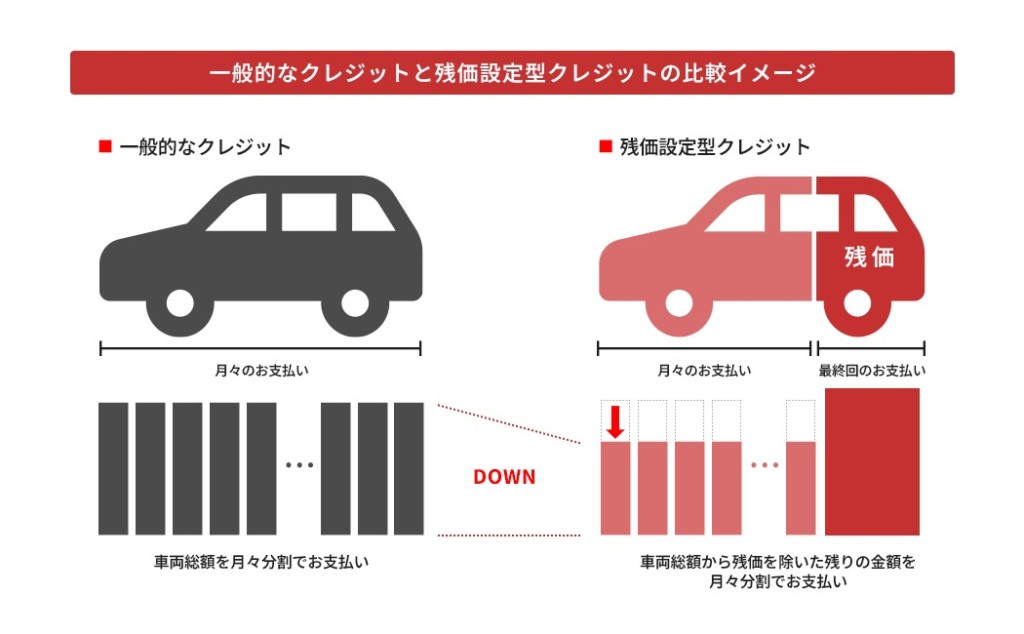

一般的なマイカーローンは、車両価格の全額を借り入れ、契約期間内に均等返済していく仕組みです。

完済すれば車は自分の資産となり、走行距離や車の状態による制限もありません。

一方で残価設定ローンは、数年後の残価を差し引いた金額だけを返済するため、月々の負担が軽くなる点が大きな違いになります。

残価設定ローンは返済対象が小さくなる反面、契約満了時には返却や乗り換えなどの選択が必要です。そのため、車の使い方によっては追加清算が発生する可能性もあります。

「購入後の自由度を重視するか?」「支払いの軽さを優先するか?」で、ローンの選び方が変わります。

| 残価設定ローン(残クレ) | マイカーローン | |

|---|---|---|

| 毎月の支払額 | マイカーローンと比べて少ない | 残価設定ローンよりも多い |

| 契約期間 | 3〜5年 | 3〜10年 |

| 契約満了時 | 残価分を支払ってから「買い取り」「返却」「乗り換え」を選択する | 自分の所有物になる |

| 制約 | 走行距離制限やカスタマイズが制限されるケースがある | 基本的な制約や制限はない |

残価設定ローンを利用する3つのメリット

残価設定ローンを利用するメリットとしては、毎月の支払額を抑えながら、ライフスタイルに合わせて新しい車に乗り換えられるところです。

また、買い取り保証があるがあるのも、安心できる点と言えます。

- 毎月の支払額を抑えられる

- ライフスタイルに合わせて新しい車に乗り換えられる

- 買い取り保証がある

同じ予算でワンランク上の車も!毎月の支払額をグッと抑えられる

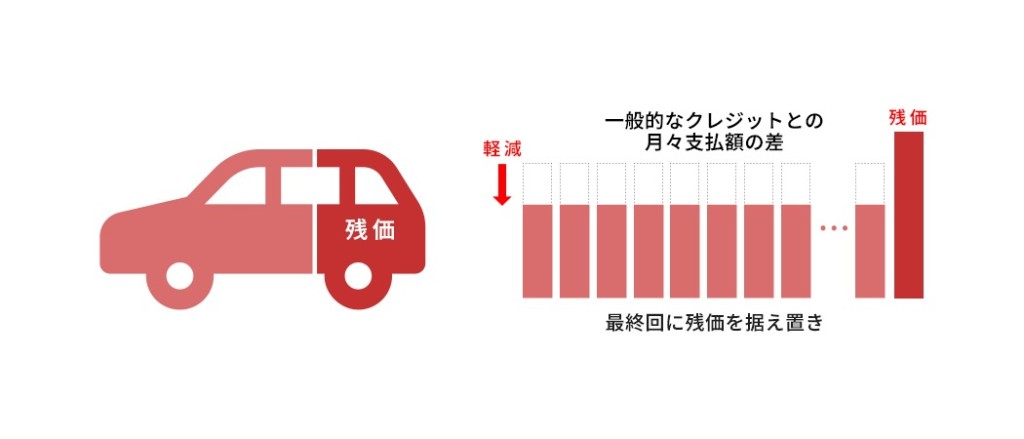

残価設定ローンの大きな利点は、マイカーローンより毎月の支払額を抑えられる点です。

車の「将来価値」として設定された残価を、最終的に据え置いているため、返済対象となる元金が小さくなり月々の負担額が軽くなります。

支払いが圧縮されることで、同じ予算でも上位グレードの車に乗れるのが魅力的です。

家計のバランスを保ちながら車を利用できるため、無理のない返済計画を組みやすい支払い方法と言えます。

ライフスタイルの変化に柔軟!3〜5年サイクルで最新モデルへ乗り換え

残価設定ローンは、生活環境の変化に合わせて車を乗り換えやすい点が大きな利点です。

契約期間中でも、乗っていた車を下取りに出すことで次の車へ移行できます。

たとえば、ローン残債と下取額が同じ水準になる時期であれば、下取額で残債を相殺する形で買い替えを進めることが可能です。

残価設定ローンは、残価を据え置いていて毎月の返済額が比較的軽く、それでいて返済期間は3〜5年です。

家族が増えたときに大きな車へ替えたり、通勤距離が伸びた際に燃費の良い車へ替えたりと、状況に応じた選択がしやすくなります。

将来の価値を約束!相場下落のリスクを回避できる「買い取り保証」

残価設定ローンには、数年後の買い取り額があらかじめ保証されているという安心感があります。

将来の査定額が下がっても、契約時に決めた残価でメーカーや販売店が受け取ってくれるため、車の価値変動に左右されにくい点が大きな特徴です。

市場相場が落ち込んだ場合でも、保証された残価で返却できるので、予想外の負担が発生しにくく、計画的にカーライフを組み立てやすくなります。

特にモデルチェンジが早い車種や、価値が変動しやすいボディタイプを選ぶ際には、この買い取り保証が大きなメリットとなり、リスクを抑えながら車に乗れる仕組みといえます。

知らないと損する!残価設定ローンの見落とせないデメリットと注意点

残価設定ローンを組む際のデメリットは、次の4つです。同じ車を長期保有したり、長距離運転をしたりする人は、特に注意して見てください。

- マイカーローンよりも総返済額が高くなる可能性がある

- 契約満了時に「残価」支払うため、まとまったお金が必要

- 走行距離など利用制限がある

- 途中解約しても残価清算と差額負担が避けられない

支払総額に注意!据え置き部分にも金利がかかり、総返済額が高くなるケースも

残価設定ローンは月々の支払いを抑えやすい一方で、マイカーローンより総返済額が高くなる可能性があります。

残価を据え置く仕組みは便利ですが、金利が一般的なマイカーローンより高めに設定されるケースがあり、その分だけ支払総額が増えることがあります。

また、残価部分にも金利がかかる契約では、実際に返済する元金よりも利息負担が大きくなりやすく、長期で見ると支払い総額に差が出やすい点も理解しておきたいところです。

月々の負担を軽くしたいのか、総額を抑えたいのかで選ぶべきローンが変わるため、事前に返済シミュレーションを確認することが重要になります。

満了時に「まとまったお金」が必要?買い取り・継続時の精算リスク

残価設定ローンでは月々の負担を抑えられる一方、契約満了時に残価を支払うためまとまった資金が必要になる点に注意してください。

車を自分の所有にしたい場合は、据え置かれた残価を一括で支払う必要があり、想定以上の出費につながる場合があります。

また返却を選ぶ場合でも、査定額が残価を下回ると差額の支払いが発生する可能性があり、車の状態や走行距離によって負担が増えるかもしれません。

満了時の選択肢ごとに必要な費用が変わるため、将来の支払い計画を事前に把握しておくことが重要です。

自由に走れない?「年間走行距離」や「傷・カスタマイズ」の厳しい制限

残価設定ローンには、走行距離や車の使い方に制限が設けられる点があり、利用前に理解しておきたいポイントです。

残価は契約時に決めた将来の車の価値を基準に設定されるため、できるだけ車の負担がかからないよう運転しなければいけません。

走行距離が大幅に超過したり、外装や内装に大きな傷がついたりすると、返却時の査定額が下がり、追加清算が必要になる場合があります。

そのため年間走行距離の上限は重要で、通勤距離が長い人や休日に長距離ドライブを楽しむ人は、制限を超えるリスクが高くなります。

契約内容によって基準が異なるため、自分の利用スタイルと照らし合わせて無理のない範囲を選ぶことが大切です。

早期解約は要注意!途中解約でも避けられない残価精算の落とし穴

残価設定ローンは途中で解約しても負担を避けにくく、残価清算と差額の支払いが必要になる点が大きな注意点です。

契約を途中で終える場合は、通常のローン残高に加えて、最終回に支払う予定だった残価分までまとめて清算しなければなりません。

そのため、想定以上の費用が発生する恐れがあります。

さらに返却時の査定額が残価を下回ると、その差額を負担する必要が生じるため、車の状態や走行距離によっては負担が増える可能性もあります。

ライフスタイルの変化で早期に手放す可能性がある人は、解約時の清算条件を事前に確認しておくことが重要です。

[結論]残価設定ローンが「おすすめな人」と「おすすめじゃない人」の境界線

こちらでは、残価設定ローンを組むのがおすすめの人、おすすめじゃない人について解説していきます。

定期的に新車を楽しみたい!残クレ利用で得をする人の特徴

・定期的に車を乗り換えたい人

・毎月の支払額を抑えたい人

・近い将来、ライフスタイルが変わる可能性がある人

・長距離運転をあまりしない人

残価設定ローンは、定期的に車を乗り換えたい人や毎月の支払額を抑えたい人に向いた仕組みです。

契約期間が短めに設定されているため、将来のライフスタイルが変わる可能性がある場合でも柔軟に対応でき、家族構成の変化や通勤距離の増減にも合わせやすくなります。

また走行距離の上限があるため、長距離運転をあまりしない人ほど利用しやすい傾向があります。

車を資産として長く所有するよりも「必要な期間だけ効率よく使いたい人」に適したローン方式と言えるでしょう。

長期保有や長距離ドライブがメインなら、マイカーローンが正解?

・同じ車を長期間使用したい人

・長距離運転をする人

残価設定ローンは、同じ車を長く使いたい人や長距離を走る人には向きにくい仕組みです。

走行距離の上限や返却時の査定基準があるため、日常的に走行距離が伸びやすい人ほど追加清算のリスクが高まります。

また長期保有を前提にすると、満了時の残価支払いが負担になりやすく、一般的なマイカーローンの方が相性が良いです。

まとめ|残価設定ローンの特徴を理解して最適なカーライフを選ぼう

- 残価設定ローンとは、車両本体価格の一部を除いた金額を支払うローンのこと

- 残価設定ローンは毎月の支払額を抑えながら、生活環境に合わせて新しい車に乗り換えられるのがメリット

- 車を長期保有したり、長距離運転をしたりする人にとっては、おすすめできない仕組み

残価設定ローンは、月々の負担を抑えながら車に乗れる一方で、契約満了時の清算や走行距離の制限など、理解しておきたいポイントもある仕組みです。

乗り換えのしやすさや買い取り保証の安心感を重視するのか、長く同じ車に乗り続けたいのかによって最適なローンは変わります。

将来の使い方をイメージしながら、最適なローンを検討することが大切です。

この記事の監修者

DUKS 受付窓口責任者

吹浦 翔太

年間84,000件のフロントガラストラブルに対応するDUKSグループで、受付窓口の責任者を務めています。

2008年から6年間、現場での実務経験を積み、現在は国内主要ディーラー各社からの修理依頼を中心に、状況の整理と修理方針の判断に携わっています。

保有資格は「JAGUフロントマスター」「ダックス事務検定2級」。

現場で培った知見をもとに、お客様にとって最善の修理をご案内します。